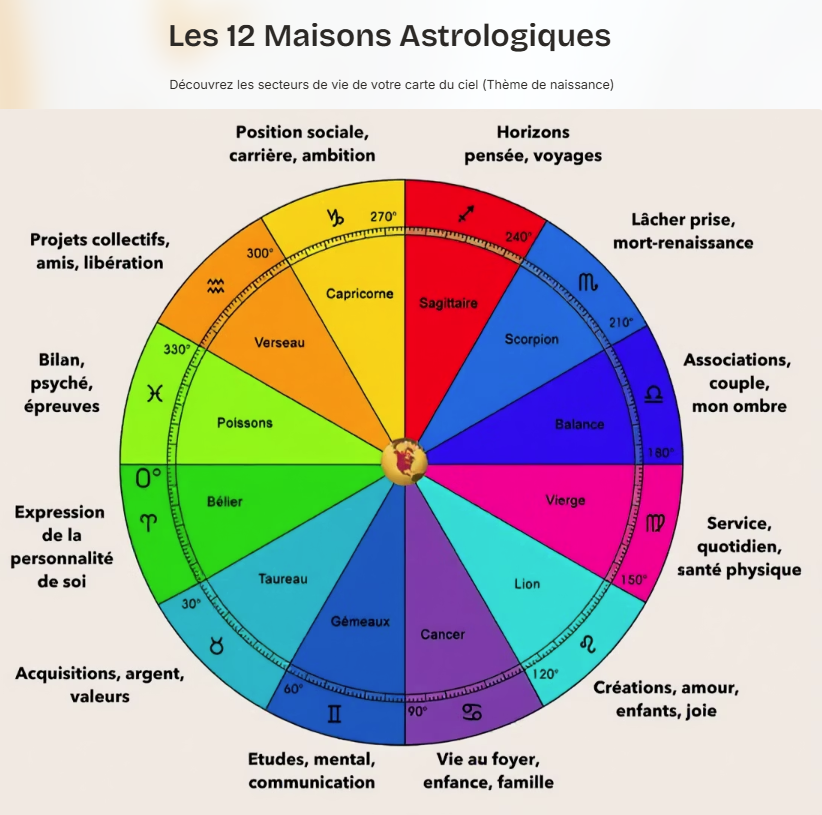

Et si l’astrologie pouvait devenir une véritable alliée pour mieux gérer ton argent ? Une nouvelle approche révolutionne la façon dont nous appréhendons nos finances : l’astrologie financière. Cette méthode innovante combine la lecture approfondie de votre thème astral argent avec des stratégies concrètes de gestion financière, créant un pont unique entre sagesse cosmique et réalité économique. La croissance de l’intérêt pour l’astrologie ? Plus de 78% d’augmentation des consultations en 2025 ! Un concept inédit : la consultation Astro-Finances L’astrologie financière représente une approche révolutionnaire qui transcende les méthodes traditionnelles de conseil financier. Cette discipline émergente s’appuie sur l’analyse de ton thème astral pour révéler ton profil financier unique et identifier les énergies cosmiques qui influencent ton rapport à l’argent. Avec ma partenaire, Edwige, fondatrice d’ASTROSOIN, nous avons créé la Consultation ASTRO FINANCES – une méthode unique qui combine la lecture de ton thème astral et des stratégies concrètes pour mieux comprendre et maîtriser ta relation à l’argent. Notre mission : identifier tes blocages financiers Nous avons décidé de créer cette consultation personnalisée de 3 heures, avec pour objectifs ambitieux et concrets : 1. Identifier tes forces et tes blocages financiers Analyse approfondie de votre maison astrologique richesse (2e maison), Détection des schémas répétitifs limitants, Révélation de vos talents financiers naturels. 2. Comprendre ton fonctionnement naturel face à l’argent Décryptage de ton profil financier astrologique, Analyse de tes motivations profondes liées à l’argent, Identification de tes peurs et de tes croyances limitantes. 3. Mettre en place des actions claires, réalistes et alignées avec toi Stratégies personnalisées selon ton thème astral, Plan d’action adapté à tes énergies cosmiques, Outils concrets pour transformer ta relation à l’argent. Méthodologie de la consultation Analyse du thème 45 min Étude des positions planétaires liées aux finances Diagnostic financier 60 min Identification des blocages et potentiels Stratégies personnalisées 60 min Plan d’action concret et timing optimal Suivi et ajustements 15 min Conseils pour l’application pratique Les bénéfices d’une approche personnalisée Pour les décisions d’investissement : Timing astrologique optimal pour tes placements, Secteurs d’activité alignés avec ton thème astral, Gestion des risques selon ton profil cosmique. Pour la création d’entreprise : Périodes favorables pour le lancement Choix du secteur d’activité selon tes aptitudes astrologiques Stratégies de financement adaptées à ton énergie Pour la gestion quotidienne : Budgeting selon tes cycles lunaires personnels, Optimisation des dépenses selon tes transits planétaires, Développement d’une relation saine à l’argent. 85% des clients rapportent une amélioration de leur situation financière dans les 6 mois – Efficacité des consultations personnalisées Questions fréquentes L’astrologie financière peut-elle vraiment améliorer ma situation économique ? L’astrologie financière ne garantit pas l’enrichissement, mais elle offre une compréhension profonde de tes patterns financiers. En identifiant tes blocages inconscients et tes talents naturels, elle te permet de prendre des décisions plus alignées avec ta nature profonde. Les consultants rapportent généralement une amélioration de leur relation à l’argent et de meilleures décisions financières. Comment se déroule concrètement une consultation d’astrologie financière ? La consultation de 3 heures débute par l’analyse de ton thème natal, en se concentrant sur les maisons et planètes liées aux finances. Ensuite, nous identifions tes schémas financiers récurrents et tes blocages. La dernière partie est dédiée à l’élaboration d’un plan d’action personnalisé avec des conseils pratiques et un timing astrologique optimal pour tes décisions financières. Quelles sont les différences entre astrologie financière et conseil financier traditionnel ? L’astrologie financière intègre la dimension énergétique et cyclique dans l’analyse financière. Alors que le conseil traditionnel se base sur des données économiques et des modèles mathématiques. L’astrologie financière considère ta personnalité profonde, tes cycles personnels et les influences cosmiques. Les deux approches sont complémentaires et peuvent être utilisées ensemble. À quelle fréquence dois-je consulter pour un suivi astrologique financier ? Un suivi trimestriel est généralement recommandé pour ajuster les stratégies selon les transits planétaires majeurs. Cependant, pour des décisions importantes (investissements conséquents, création d’entreprise), une consultation ponctuelle peut suffire. L’idéal est d’avoir une consultation annuelle approfondie complétée par des points réguliers selon tes besoins. L’astrologie financière fonctionne-t-elle pour tous les signes astrologiques ? Absolument ! Chaque signe possède ses propres forces et défis financiers. Les signes de terre excellent naturellement dans la gestion et l’épargne, les signes de feu dans l’entrepreneuriat, les signes d’air dans l’innovation financière, et les signes d’eau dans l’intuition des opportunités. L’astrologie financière révèle et optimise ces talents naturels, quel que soit ton signe. Les chiffres clés 78% des Français s’intéressent aux approches alternatives de gestion financière en 2025 (Source : Observatoire des Tendances Financières). +45% d’augmentation des consultations d’astrologie financière par rapport à 2024 (Source: Syndicat des Astrologues Professionnels). 85% des clients d’ASTROSOIN et de FINANCES AU TOP, rapportent une amélioration de leur situation financière dans les 6 mois (Source : Enquête interne 2025). 92% de satisfaction client pour les consultations d’astrologie financière personnalisées (Source : Baromètre de la Voyance 2025) Prêt(e) à révolutionner ton rapport à l’argent ? L’astrologie financière représente bien plus qu’une simple tendance : c’est une révolution dans notre approche de l’argent. En combinant la sagesse millénaire des astres avec des stratégies financières concrètes, cette discipline offre un chemin unique vers l’épanouissement financier. La Consultation ASTRO FINANCES que nous proposons s’inscrit dans cette démarche innovante. Alors que les configurations planétaires offrent des opportunités exceptionnelles, il n’a jamais été aussi pertinent d’explorer ton potentiel financier à travers ton thème astral. Que tu souhaites débloquer des patterns limitants, optimiser tes investissements ou simplement développer une relation plus sereine avec l’argent, l’astrologie financière t’offre les clés d’une transformation profonde et durable. Découvre dès maintenant ton profil financier astrologique et libère ton potentiel de prospérité ! Je veux en savoir plus (mise à jour le 23/12/2025)

Sommet « Organisation et Bien Etre » – Evènement gratuit en ligne

Dans un monde où l’équilibre vie professionnelle devient un enjeu majeur pour 70% des salarié(e)s français qui manquent de temps dans leur quotidien, le Sommet Organisation & Bien-être se positionne comme LA solution pour transformer votre approche du développement personnel et de l’organisation business. Cet événement gratuit en ligne, organisé deux fois par an, rassemble une communauté grandissante d’entrepreneurs et de professionnels en quête de sérénité et d’efficacité. Qu’est ce que le Sommet Organisation & Bien-être ? Le Sommet Organisation & Bien-être est un événement révolutionnaire qui répond aux nouvelles exigences du monde professionnel. Bien plus qu’un simple événement : c’est un catalyseur de transformation pour toutes celles et ceux qui aspirent à un meilleur équilibre vie professionnelle. Dans un contexte où les entreprises doivent s’adapter aux nouvelles exigences de bien-être au travail, cet événement gratuit en ligne offre des solutions concrètes et accessibles. Face aux obligations renforcées des employeurs concernant le bien-être au travail et la prévention du burnout, cet événement propose une approche holistique du développement personnel. Christine, la visionnaire derrière l’évènement Christine, @feminine_et_abondante, incarne parfaitement l’évolution des besoins en organisation business et bien-être. Coach spécialisée en organisation et gestion du temps, elle accompagne particulièrement les parents solos dans leur quête d’équilibre. Avec son approche unique, Christine combine plusieurs disciplines innovantes : Human Design : Pour révéler le fonctionnement énergétique unique de chacun, Pratiques créatives : Pour stimuler l’innovation et la joie au travail. « Il n’y a pas de « bonne » ou de « mauvaise » façon de s’organiser. Chacun doit trouver sa propre méthode en harmonie avec sa nature profonde« — Christine @feminine_et_abondante Grâce à l’expertise de Christine et de son réseau d’intervenants, les participant(e)s découvrent des approches innovantes qui allient efficacité professionnelle et épanouissement personnel. L’approche holistique du sommet, intégrant organisation, mindset, visibilité et énergétique, répond parfaitement aux besoins du monde professionnel de 2026. Programme & ateliers pratiques Le sommet se distingue par la richesse et la diversité de ses contenus, conçus pour répondre aux défis contemporains de l’équilibre vie professionnelle. Gestion Financière Sereine L’un des ateliers les plus appréciés porte sur la construction d’une vision financière claire. Les participants découvrent des outils simples et efficaces pour reprendre le contrôle de leurs finances personnelles et professionnelles. Organisation Énergétique Basé sur les principes du Human Design, cet atelier révèle comment s’organiser selon son type énergétique plutôt que selon des méthodes standardisées. Visibilité Authentique Comment développer sa présence professionnelle sans s’épuiser, en restant aligné avec ses valeurs profondes. Caractéristique Avantage Impact 100% en ligne Accessibilité mondiale Participation sans contraintes géographiques Gratuit Démocratisation du savoir Égalité d’accès au développement personnel Communauté bienveillante Entraide et soutien Motivation et accountability Contenus applicables Résultats immédiats Transformation concrète Inscription au Sommet 2026 Les inscriptions pour le prochain Sommet Organisation & Bien-être 2026 ouvriront prochainement. Cet événement s’annonce encore plus riche, avec de nouveaux experts et des formats d’interaction innovants. L’impact du sommet ne s’arrête pas à la fin des sessions. La communauté continue d’échanger et de s’entraider tout au long de l’année, créant un véritable écosystème de développement personnel et professionnel. Ne manque pas l’opportunité de rejoindre cette communauté bienveillante et de transformer ton approche du développement personnel et de l’organisation business. Reste connecté(e) à Finances au Top pour connaître la date du prochain sommet et commencer dès maintenant ton parcours vers plus de sérénité et d’efficacité professionnelle. (mise à jour, le 23/12/2025)

Planifier un budget pour un mariage

En tant que personne active, il est essentiel de maîtriser tes finances personnelles pour réaliser tes projets, qu’il s’agisse de planifier un mariage ou d’optimiser son épargne. Ce guide te propose des étapes simples et des stratégies efficaces pour établir un budget, gérer tes dépenses et construire un avenir financier serein. Établir un budget de mariage Planifier un budget pour un mariage peut sembler complexe, mais avec une bonne organisation, cela devient gérable. Commence par définir le montant total que tu es prêt(e) à investir dans cet événement. Pour cela, évalue tes ressources financières et établis une liste des dépenses potentielles : lieu, traiteur, robe, fleurs, etc. Il est crucial d’établir des priorités. Quelles sont les dépenses incontournables pour toi, et lesquelles peuvent être réduites ou éliminées ? En planifiant un budget équilibré, tu peux allouer une plus grande part à des éléments qui te tiennent à cœur. Par exemple, si la photographie est essentielle, envisage de réduire le budget pour d’autres aspects, comme la décoration. N’oublie pas que des imprévus peuvent survenir. Prévoir une marge de manœuvre pour les dépenses imprévues, comme des frais supplémentaires de dernière minute, est donc sage. Pour optimiser ton budget, utilise des applications de gestion de budget pour suivre tes dépenses en temps réel. Gérer son budget mensuel efficacement Gérer son budget mensuel est fondamental pour maintenir une bonne santé financière. Commence par lister toutes tes sources de revenus et tes dépenses fixes, comme le loyer ou les factures. Ensuite, suis tes dépenses variables, telles que les loisirs ou les courses. Utiliser des applications de gestion de budget te permettra de visualiser tes dépenses et de t’assurer que tu restes dans les limites de ton budget. En période de crise, il est encore plus crucial de gérer ton budget avec rigueur. Réévalue tes priorités financières et concentre-toi sur les dépenses essentielles. Cherche des moyens d’économiser, comme profiter des promotions ou opter pour des marques moins chères. N’hésite pas à envisager des activités gratuites ou peu coûteuses pour te divertir. Si tu planifies un mariage, applique ces mêmes principes pour élaborer un budget spécifique. Fixe un montant total pour l’événement et répartis-le entre les différentes catégories de dépenses. N’oublie pas d’inclure une marge pour les imprévus, afin de ne pas te retrouver dépassée. Astuces pour un budget maîtrisé Voici quelques astuces pratiques : Planifie ton budget : Si tu envisages de te marier, définis tes priorités. Quel montant souhaites-tu allouer aux différents aspects tels que la salle, le traiteur ou la robe ? Dresser une liste des dépenses t’aidera à mieux visualiser tes besoins. Utilise des outils de gestion : Note toutes tes sources de revenus et tes dépenses fixes, puis alloue une somme pour les dépenses variables. Des applications de gestion financière peuvent faciliter cette tâche en te permettant de suivre tes dépenses en temps réel. Impliquer ta famille : Pour établir un budget familial équilibré, implique tous les membres de la famille. Organisez des réunions régulières pour discuter des finances et des priorités. Cela favorise une meilleure communication et permet de prendre des décisions collectives. Reste flexible : En période de crise, il est essentiel de rester adaptable. Priorise tes dépenses essentielles et cherche des solutions pour réduire les coûts, comme cuisiner à la maison ou éviter les achats impulsifs. Conclusion En appliquant ces astuces, tu seras en mesure de maintenir un budget maîtrisé et de garantir une sécurité financière pour toi et ta famille. Envie d’un coup de main pour réaliser ton projet ? On en parle ? Je réserve mon rendez-vous gratuit (mise à jour le 23/12/2025)

Argent & Santé : ton équilibre financier impacte ton bien-être

Le stress financier, un fléau moderne Le stress financier touche aujourd’hui une proportion alarmante de la population. En France, près d’un salarié sur deux (48%) se trouve en détresse psychologique en 2025, selon le baromètre Empreinte Humaine. Les causes du stress financier sont multiples et souvent interconnectées : L’inflation persistante qui érode le pouvoir d’achat Les dépenses imprévues (santé, réparations, urgences familiales) L’endettement excessif et la spirale des crédits L’instabilité professionnelle et la précarité de l’emploi Le manque d’éducation financière qui entrave les bonnes décisions L’impact physique et mental des préoccupations financières Les manifestations physiques Le stress financier ne reste pas confiné à notre esprit. Il se manifeste concrètement dans notre corps. Symptôme Physique Fréquence Impact sur la Santé Maux de tête chroniques 65% Diminution de la productivité Troubles du sommeil 58% Fatigue persistante Hypertension artérielle 42% Risques cardiovasculaires Troubles digestifs 38% Problèmes nutritionnels Tensions musculaires 71% Douleurs chroniques Les conséquences psychologiques L’impact sur la santé mentale est tout aussi préoccupant : Anxiété généralisée : Les préoccupations financières créent un état d’alerte permanent, Dépression : Le sentiment d’impuissance face aux difficultés financières, Isolement social : La honte liée aux problèmes d’argent pousse à l’évitement, Troubles de l’attention : La charge mentale constante nuit à la concentration. 48% des salariés français en détresse psychologique Pourquoi équilibre financier et santé vont de pair ? La sérénité comme fondement du bien-être Contrairement aux idées reçues, l’équilibre financier ne nécessite pas forcément des revenus élevés. Il s’agit plutôt d’une harmonie entre nos moyens, nos besoins et nos aspirations. Cette sérénité financière libère notre énergie mentale pour d’autres aspects de la vie. Les cercles vertueux Quand nous maîtrisons nos finances, plusieurs cercles vertueux s’activent : Réduction du stress → Meilleur sommeil → Plus d’énergie, Stabilité émotionnelle → Prise de décisions éclairées → Amélioration continue, Confiance retrouvée → Ouverture à de nouvelles (meilleures) relations → Soutien social renforcé, Planification possible → Projets réalisables → Sentiment d’accomplissement. L’approche intégrative de la santé Comme le rappelle Carole BALDACCI dans son approche de coach en santé intégrative, la santé ne se limite pas à l’absence de maladie. Elle englobe : Le bien-être physique, Le bien-être émotionnel, Le bien-être social ou relationnel, Le bien-être spirituel, Mais aussi le bien-être environnemental, dont la sécurité financière, les conditions de travail, les routines de vie, …. La santé intégrative vise à remettre l’humain au centre, acteur de ses décisions. Il s’agit d’une approche globale de la personne, prenant en compte toutes ses sphères de vie : vie familiale, professionnelle, émotions, etc. *les actions de Carole ne remplacent ni un avis ni un suivi médical. Elle te guide pour transformer ton mode de vie et ton rapport à tes émotions pour gagner en clarté, énergie et ambition juste. Les signaux d’alarme à reconnaître Indicateurs financiers Certains signaux doivent doit alerter sur ta relation à l’argent : Éviter de regarder tes comptes bancaires, Reporter systématiquement les décisions financières importantes, Emprunter régulièrement pour boucler les fins de mois, Ressentir de l’anxiété à chaque dépense, même nécessaire, Avoir des disputes fréquentes avec ton ou ta conjoint(e) sur l’argent. Indicateurs de santé Sur le plan de la santé, sois attentif à ces signaux : Fatigue chronique inexpliquée Irritabilité croissante Difficultés de concentration au travail Troubles alimentaires (grignotage ou perte d’appétit) Recours accru aux substances (alcool, tabac, médicaments) Questions fréquentes Comment savoir si mon stress est lié à mes finances ? Le stress financier se manifeste souvent par des pensées récurrentes sur l’argent, des troubles du sommeil avant les échéances, et une tendance à éviter les conversations ou décisions financières. Si tu ressens de l’anxiété dès que tu penses à tes finances, c’est un indicateur clair. Peut-on avoir une bonne santé financière avec des revenus modestes ? Absolument ! La santé financière dépend plus de l’équilibre entre vos revenus et vos dépenses que du montant absolu. Une personne avec des revenus modestes mais une gestion maîtrisée peut avoir une meilleure santé financière qu’une personne aux revenus élevés mais désorganisée. Quand faut-il consulter un professionnel ? Si le stress financier impacte ton sommeil, tes relations ou ton travail depuis plusieurs semaines, il est temps de chercher de l’aide. Un conseiller financier peut t’aider pour la gestion, tandis qu’un coach en santé intégrative peut t’accompagner sur l’aspect bien-être global. Comment parler d’argent sans créer de tensions en couple ? Instaurez des moments dédiés aux finances, dans un climat bienveillant. Commence par partager vos émotions et peurs avant d’aborder les chiffres. L’objectif est de créer une vision commune plutôt que de chercher un coupable. Les enfants peuvent-ils être affectés par le stress financier des parents ? Oui, les enfants sont très sensibles au stress parental. Ils peuvent développer de l’anxiété ou des troubles du comportement sans comprendre la cause. Il est important de les rassurer tout en étant honnête sur la situation, de manière adaptée à leur âge. Les chiffres clefs 47% des adultes américains déclarent que l’argent affecte négativement leur santé mentale (Source : Bankrate 2024) 48% des salariés français sont en détresse psychologique en 2025 (Source : Baromètre Empreinte Humaine) 400% de retour sur investissement pour chaque dollar investi dans la santé mentale (Source : OMS 2025) 82% des dirigeants déclarent au moins un trouble physique ou psychologique (+ 11 points vs 2024) (Source : BPI France Le Lab 2025) La relation entre l’argent et la santé n’est plus à démontrer Dans un contexte économique incertain, prendre soin de son équilibre émotionnel et financier devient un acte de santé publique. Cette approche intégrative, qui considère les finances comme un pilier du bien-être global, ouvre de nouvelles perspectives pour retrouver sérénité et vitalité. Reprendre le contrôle de ses finances et prendre soin de sa santé ne sont pas deux démarches séparées, mais les deux faces d’une même médaille : celle d’une vie équilibrée et épanouie. L’invitation est lancée : et si tu commençais dès aujourd’hui à transformer ton rapport aux émotions et à l’argent pour retrouver ta sécurité et ton bien-être global ? Comme nous l’avons exploré lors de cette conférence avec Carole BALDACCI, le chemin vers plus

Une nouvelle corde à mon arc : je deviens conseillère en création et en gestion du patrimoine !

Depuis la création de FINANCES AU TOP, j’ai accompagné de nombreuses femmes actives – et particulièrement des auto-entrepreneures – dans la maîtrise de leurs finances et de leur organisation administrative. Ce que j’ai constaté au fil des accompagnements, c’est que la gestion du quotidien ne suffit pas toujours à construire une sécurité durable. Beaucoup de femmes avancent à vue, sans repères pour sécuriser leur avenir, investir sereinement, ou encore préparer leur retraite. C’est pourquoi j’ai décidé de me former et d’ajouter une nouvelle compétence à mon activité. Je suis désormais Conseillère en Gestion du Patrimoine. Concrètement, qu’est-ce que cela change pour toi ? Cela signifie que je peux désormais t’accompagner aussi sur : l’organisation de ton patrimoine personnel et professionnel, la préparation de ta retraite (oui, même en micro-entreprise, c’est possible et important !), les placements financiers adaptés à ta situation, la protection de tes proches et la transmission de ton patrimoine, l’optimisation fiscale et la planification de projets à moyen ou long terme. Pourquoi cette évolution ? Parce que je crois profondément que chaque femme mérite de prendre le pouvoir sur ses finances. Pas seulement pour sortir la tête de l’eau, mais pour bâtir un avenir serein, solide, et à son image. En tant que conseillère indépendante, je continue de te proposer un accompagnement humain, accessible, bienveillant et stratégique. Je reste fidèle à mes valeurs : clarté, pédagogie, autonomie. Tu veux en savoir plus ? Je t’invite à prendre contact via le formulaire du site ou à m’écrire directement. Et si tu veux être tenue informée des prochains ateliers, lives ou ressources gratuites, pense à t’abonner à la newsletter 💌

Challenge : Transforme Ton rapport à l’argent !

Un voyage intérieur et une réflexion sur tes habitudes avec l’argent Tu te sens stressé(e), limité(e) ou inconfortable face à tes finances ?Et si tu pouvais enfin comprendre et entamer la transformation de ton rapport à l’argent, gratuitement et en seulement 3 jours ? Christine et moi te proposons un voyage intérieur et une réflexion sur tes habitudes de fonctionnement en lien avec l’argent, en 3 étapes.📅 Reprise du Challenge en septembre1 live d’1h30 par datede 18h30 à 20 heures. JOUR 1 : Introspection et découverte Explore ton ressenti au sujet de l’argent et découvre comment il façonne tes comportements financiers, en lien avec tes expériences de vie. Rencontre les archétypes monétaires et identifie les schémas de comportement qui te limitent. JOUR 2 : Identification et compréhension Découvre les multiples facettes des archétypes monétaires et observe ceux qui résonnent avec tes comportements habituels. Prends conscience des influences subtiles qui guident tes choix financiers et identifie les schémas qui te parlent le plus. JOUR 3 : Transformation et Action Élabore un plan d’action concret et personnalisé pour transformer durablement ton rapport à l’argent. Repars avec des stratégies pratiques, adaptées à ta situation et à tes besoins financiers. Ce que tu vas explorer Les 8 archétypes monétaires et comment ils influencent subtilement ton rapport à l’argent. Les schémas financiers qui résonnent avec ton histoire personnelle. Des exercices d’introspection pour identifier tes croyances limitantes et commencer à les transcender. Des pistes de réflexion concrètes pour améliorer ta gestion financière. Des outils pratiques pour intégrer tes nouvelles prises de conscience dans ton quotidien. Tes guides dans cette aventure Christine BOUKHALIL, Money Coach spécialisée dans les archétypes monétaires. Ludyvine MENTHEOUR, fondatrice de « Finances au Top », spécialisée en éduction financière. Bonus Exclusif Chaque participante recevra des fiches pratiques et des exercices personnalisés entre chaque session pour approfondir ses découvertes ! Je m’inscris maintenant Pour en savoir plus sur notre actualité, reste connectée à Finances au Top. (mise à jour, le 10/06/2025)

Prime d’activité : et si toi aussi, en tant qu’indépendante, tu y avais droit ?

Quand on est à son compte, chaque euro compte. Tu penses peut-être que les aides comme la prime d’activité, c’est uniquement pour les salariés ? Détrompe-toi. Si tu es auto-entrepreneure, travailleuse libérale ou cheffe d’entreprise individuelle, tu peux bénéficier de cette aide mensuelle, à condition de remplir certains critères. Bonne nouvelle : c’est beaucoup plus simple que tu ne l’imagines. Qu’est-ce que la prime d’activité ? La prime d’activité est une aide versée par la CAF ou la MSA (si tu dépends du régime agricole), destinée à compléter les revenus modestes. C’est un coup de pouce mensuel qui a pour but de : soutenir ton pouvoir d’achat, encourager l’exercice d’une activité professionnelle, et t’apporter un peu plus de stabilité financière. Autrement dit, c’est un petit + qui fait du bien … surtout quand ton chiffre d’affaires varie d’un mois à l’autre ! Les conditions pour y avoir droit quand tu es indépendante Tu peux toucher la prime d’activité si : Tu as au moins 18 ans. Tu exerces une activité professionnelle (peu importe ton statut). Tu résides de manière stable en France. Ton revenu professionnel reste en dessous d’un certain seuil. Tu déclares bien ton chiffre d’affaires chaque trimestre, même s’il est à 0. À noter : Même si tu gagnes très peu (ou rien pendant un mois), ta demande peut être acceptée, tant que ton activité est toujours en cours. Comment est calculé le montant de la prime ? Le montant que tu peux percevoir dépend de plusieurs éléments : Tes revenus professionnels (chiffre d’affaires pour les micro-entrepreneures, bénéfice net pour les BIC/BNC). Tes charges déduites (un abattement est appliqué selon ton activité). Les autres ressources de ton foyer. Le nombre d’enfants à charge ou la situation de ton / ta conjoint(e). La prime est recalculée tous les trimestres en fonction des revenus déclarés. Où et comment faire la demande ? Fais une simulation en ligne sur caf.fr ou sur le site de la MSA. Si tu es éligible, crée ton espace personnel CAF ou MSA si ce n’est pas encore fait. Dépose ta demande de prime d’activité directement depuis ton espace. Ensuite, pense à déclarer tes revenus tous les 3 mois (même s’ils sont nuls). Important : sans cette déclaration trimestrielle, la prime est suspendue automatiquement. Pourquoi tu devrais t’y intéresser dès maintenant ? Parce que cette prime peut représenter plusieurs centaines d’euros par trimestre, sans avoir à justifier d’un CDI ni d’un revenu stable. Tu es indépendante, tu bosses dur, et cette aide est là pour soutenir ton engagement professionnel. Ce que tu dois retenir Tu peux bénéficier de la prime d’activité même en étant indépendante. Elle est calculée selon tes revenus et ceux de ton foyer. Une déclaration trimestrielle est obligatoire pour la maintenir. Une simulation en ligne te dira tout de suite si tu y as droit. Besoin d’aide pour faire ta demande ? Tu ne veux pas te prendre la tête avec les démarches ? Tu veux être sûre de bien déclarer ton chiffre d’affaires pour ne rien oublier ? Je peux t’accompagner pas à pas dans ta demande de prime d’activité. Contacte-moi ici pour un accompagnement personnalisé et zen 🌿 Je prends rendez-vous (Mise à jour, le 13/05/2025)

Retraite des auto-entrepreneures : ce que tu dois savoir pour assurer ton avenir

Tu es auto-entrepreneure et tu te demandes comment sera calculée ta retraite ? Pas de panique, on fait le point ensemble pour que tu puisses anticiper sereinement. Comment fonctionne la retraite pour les auto-entrepreneures ? Dès ton immatriculation en tant qu’auto-entrepreneure, tu es automatiquement rattachée à l’Assurance Retraite, ou à la CIPAV, selon la nature de ton activité. Tu n’as aucune démarche à faire. Si tu es artisan, commerçante, ou en profession libérale non règlementée, l’Assurance Retraite sera ton principal interlocuteur pour tout ce qui concerne tes droits à la retraite. En revanche, si tu es en profession libérale règlementée, tu t’adresseras à la CIPAV. En tant qu’auto-entrepreneure, tu cotises pour ta retraite à travers tes charges sociales. Ces cotisations te permettent de valider des trimestres et d’acquérir des droits à la retraite, à condition de déclarer un chiffre d’affaires suffisant. Combien de trimestres puis-je valider ? Le nombre de trimestres que tu peux valider dépend de ton chiffre d’affaires annuel. Voici les seuils pour 2025 : Vente de marchandises : 1 trimestre : 6 033 € 2 trimestres : 12 066 € 3 trimestres : 18 099 € 4 trimestres : 24 132 € Prestations de services commerciales et artisanales (BIC) : 1 trimestre : 3 500 € 2 trimestres : 7 000 € 3 trimestres : 10 500 € 4 trimestres : 14 001 € Autres prestations de services et professions libérales non réglementées (BNC) : 1 trimestre : 2 562 € 2 trimestres : 5 124 € 3 trimestres : 7 687 € 4 trimestres : 10 249 € Professions libérales réglementées relevant de la Cipav : 1 trimestre : 2 660 € 2 trimestres : 5 320 € 3 trimestres : 7 980 € 4 trimestres : 10 640 € Comment est calculée ma retraite ? Ta retraite de base est calculée comme celle des salariés : on prend en compte tes 25 meilleures années de revenus. Si tu as validé tous tes trimestres, tu obtiens une retraite à taux plein, soit 50 % de ton revenu moyen annuel. Sinon, une décote est appliquée. Et la retraite complémentaire ? En plus de la retraite de base, tu cotises pour une retraite complémentaire. Ces cotisations te permettent d’acquérir des points, qui seront convertis en pension lors de ton départ à la retraite. À quel âge puis-je partir à la retraite ? L’âge légal de départ à la retraite est de 64 ans. Cependant, pour bénéficier d’une retraite à taux plein, tu dois avoir validé entre 168 et 172 trimestres, selon ton année de naissance. À partir de 67 ans, tu peux partir à la retraite à taux plein, même si tu n’as pas tous tes trimestres. En résumé Tes cotisations sociales en tant qu’auto-entrepreneure te permettent de valider des trimestres et d’acquérir des droits à la retraite. Le nombre de trimestres validés dépend de ton chiffre d’affaires annuel. Ta retraite est composée d’une retraite de base et d’une retraite complémentaire. L’âge légal de départ à la retraite est de 64 ans, avec un taux plein possible à 67 ans. Besoin d’un accompagnement ? Tu veux t’assurer que tu cotises suffisamment pour ta retraite ou tu as des questions sur ta situation ? Je suis là pour t’aider à y voir plus clair et à faire les bons choix pour ton avenir. Contacte-moi ici pour un accompagnement personnalisé. Prête à prendre en main ta retraite et à assurer ton avenir ? Je prends rendez-vous (Mise à jour, le 13/05/2025)

AUTO-ENTREPRENEUR(E) : 5 conseils pour mieux gérer tes finances

Voici cinq conseils pratiques pour optimiser la gestion de tes finances personnelles et professionnelles. J’espère qu’ils te seront utiles ! Séparer les finances personnelles et professionnelles Pourquoi ? Mélanger les finances personnelles et professionnelles peut rapidement créer de la confusion et compliquer la gestion des flux de trésorerie. Cela peut aussi poser des problèmes de comptabilité et de fiscalité. Comment ? Ouvre un compte bancaire dédié à ton activité professionnelle. Ce compte te permettra de suivre tes revenus, tes dépenses et de faire face aux charges liées à ton entreprise sans affecter directement tes finances personnelles. De plus, cela facilitera la déclaration fiscale et te donnera une meilleure visibilité sur la rentabilité de ton activité. Astuce : Si possible, définis un « salaire » fixe que tu te verses chaque mois, afin de bien gérer tes besoins personnels et ne pas dépenser excessivement lorsque ton entreprise génère des revenus élevés. Suivre et analyser régulièrement ses flux de trésorerie Pourquoi ? La trésorerie est le nerf de la guerre pour tout entrepreneur. Une gestion proactive t’aide à éviter les situations de crise, à mieux prévoir l’avenir et à saisir les opportunités d’investissement. Comment ? Mets en place un tableau de suivi de trésorerie où tu répertories tes revenus, tes dépenses, ainsi que tes paiements à venir. Utilise des outils comme Excel, Google Sheets, ou des applications de gestion financière pour automatiser cette tâche. Le suivi hebdomadaire te permettra de réagir rapidement en cas de baisse de trésorerie. Astuce : N’oublie pas de prendre en compte les taxes et les charges sociales pour éviter les surprises en fin d’année. Optimiser les dépenses professionnelles Pourquoi ? Une bonne gestion des dépenses te permet de réduire tes coûts sans sacrifier la qualité. Cela augmente directement ta marge de profit. Comment ? Analyse régulièrement tes dépenses pour identifier celles qui ne sont pas nécessaires. Négocie les contrats avec tes fournisseurs, trouve des alternatives moins coûteuses. Pour les outils numériques ou logiciels, privilégie les abonnements annuels ou les versions open-source. Astuce : Prends l’habitude d’évaluer le retour sur investissement (ROI) de chaque dépense pour mieux prioriser tes investissements. Anticiper et gérer les périodes de fluctuation Pourquoi ? Le cycle de revenus d’un micro-entrepreneur est souvent irrégulier, avec des périodes de forte activité suivies de périodes creuses. Pour garder ta sérénité financière, il est essentiel de prévoir ces fluctuations. Comment ? Mets en place une épargne de précaution, à hauteur de trois à six mois de dépenses professionnelles et personnelles. Si ce n’est pas possible, le moindre sou mis de côté sera toujours le bienvenu. Cela te permettra de faire face aux périodes de baisse d’activité sans stresser pour tes finances. De plus, diversifie tes sources de revenus en explorant de nouvelles offres ou en cherchant des clients dans différents secteurs pour lisser tes rentrées d’argent. Astuce : Utilise les périodes plus calmes pour planifier de nouveaux projets, améliorer tes compétences ou peaufiner ta stratégie marketing, plutôt que de subir l’attente. Automatiser la gestion financière Pourquoi ? L’automatisation te fait gagner du temps et t’aide à éviter les erreurs humaines dans la gestion de tes finances, ce qui te permet de te concentrer sur le développement de ton activité. Comment ? Utilise des logiciels de comptabilité ou des outils de gestion de trésorerie pour automatiser les tâches récurrentes : facturation, suivi des paiements, calcul des charges sociales et fiscales, etc. Il existe aussi des outils qui t’alertent lorsqu’une facture est en retard ou lorsqu’une dépense importante est prévue. Astuce : Programme des virements automatiques vers ton compte épargne pour garantir que tu mets de l’argent de côté régulièrement, sans avoir à y penser. Conclusion En appliquant ces cinq conseils, tu pourras mieux contrôler tes finances, réduire tes dépenses superflues, et mieux anticiper l’avenir. Cela te permettra de gérer ton entreprise plus sereinement tout en améliorant ta situation financière personnelle.

5 conseils pour mieux gérer tes finances personnelles

Voici cinq conseils pratiques pour optimiser la gestion de tes finances personnelles. J’espère qu’ils te seront utiles ! Établir un budget mensuel clair Pourquoi ? Suivre un budget est essentiel pour comprendre où va ton argent chaque mois, éviter les dépenses excessives et identifier les domaines où tu peux économiser. Comment ? Commence par lister toutes tes sources de revenus mensuels, puis énumère tes dépenses fixes (loyer, factures, abonnements, etc.) et tes dépenses variables (alimentation, loisirs, transport). Utilise des applications gratuites pour te faciliter la tâche ou un simple tableau Excel pour noter ces éléments. Astuce : Alloue un pourcentage de tes revenus à l’épargne dès le début de chaque mois, en respectant la règle des 50-30-20 : 50 % pour les besoins essentiels, 30 % pour les loisirs, et 20 % pour l’épargne. Si ce n’est pas possible, sache que le moindre sou économisé sera le bienvenu. Construire un fonds d’urgence Pourquoi ? Un fonds d’urgence te permet de faire face aux imprévus (réparations de voiture, frais médicaux, perte d’emploi) sans endommager ton budget ni contracter des dettes. Comment ? Fixe-toi un objectif d’épargne d’au moins trois à six mois de dépenses courantes. Place cet argent dans un compte épargne facilement accessible pour pouvoir l’utiliser en cas de besoin. Astuce : Établis des virements automatiques chaque mois vers ce fonds d’urgence, même si ce n’est qu’un petit montant. La régularité est clé pour faire croître cette épargne sans que tu y penses. Réduire les dettes à intérêt élevé Pourquoi ? Les dettes, surtout celles à taux d’intérêt élevé (comme les crédits à la consommation ou les découverts), peuvent grignoter tes finances rapidement. Les réduire est essentiel pour retrouver une stabilité financière. Comment ? Élabore un plan de remboursement priorisant les dettes à fort taux d’intérêt en premier. Consacre une part de ton budget pour les rembourser systématiquement, même si cela signifie réduire temporairement certaines dépenses non essentielles. Astuce : Si tu as plusieurs dettes, pense à la méthode du « boule de neige » (payer d’abord la plus petite dette pour se motiver) ou la méthode du « déluge » (commencer par la dette au taux le plus élevé). Certains utilisent des regroupements de crédits pour simplifier les remboursements. Planifier les gros achats à l’avance Pourquoi ? Planifier te permet de mettre de l’argent de côté et de t’assurer que tu peux assumer les gros achats sans perturber ton budget mensuel. Comment ? Si tu as un achat important en vue (vacances, électroménager, voiture), divise le montant total par le nombre de mois dont tu disposes jusqu’à la date d’achat. Épargne cette somme chaque mois dans un compte dédié pour éviter de toucher à tes économies ou de prendre un crédit. Astuce : Pour les achats importants, compare les prix, utilise les promotions et demande-toi si cet achat est vraiment nécessaire. Parfois, repousser de quelques mois peut faire la différence en termes de budget. Investir dans ton avenir Pourquoi ? L’épargne seule ne suffit pas toujours pour faire face aux besoins futurs (retraite, projet immobilier, études des enfants). Investir te permet de faire fructifier ton argent et d’accroître ton patrimoine. Comment ? Mets de côté un pourcentage de tes revenus pour des placements financiers adaptés à ton profil (livrets d’épargne, assurance-vie, immobilier, actions, etc.). Prends le temps de te renseigner ou consulte un conseiller financier si nécessaire pour faire des choix éclairés. Astuce : Pour débuter en douceur, commence par des placements sûrs comme le livret A, puis explore d’autres options à rendement plus élevé selon ta tolérance au risque et tes projets de vie. Conclusion En suivant ces conseils, tu pourras établir une base financière solide et mieux anticiper l’avenir. La gestion des finances personnelles devient ainsi un levier pour atteindre tes objectifs, réduire ton stress financier et sécuriser ton futur. Je télécharge mon guide gratuit